六家主要银行发起了一场“捍卫利率传播的战争

发布时间:2025-03-29 09:06

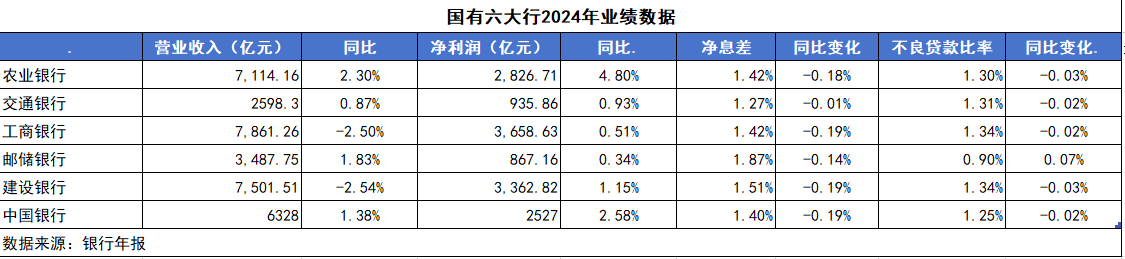

南部金融全媒体记者吴尚(Wu Shuang)和尤吉辛上海(Yu Jixin Shanghai)于3月28日报道说,2024年六家主要的国有银行的演出。通常,“巨型行业”拥有六艘船的总拥有,价值约一半的国家和该国金融机构的总股权一半仍然是无情的,并且财产和责任的规模和责任的规模仍在不断上升。但是,随着我们的前进,急流和珊瑚礁仍然存在,这测试了银行家的“持有”水平。通常,在六家主要银行中,所有者的规模最大仍然是中国工业和商业银行的“宇宙银行”,其次是中国农业银行和建筑银行。到2024年底,工业和商业银行的总股权总额为48.82万亿元,比去年年底增长了9.2%。中国农业银行的全部所有权为43.24万亿元,比该银行增长了9.2%去年年底;中国建筑银行的总拥有量为40.57万亿元,增长了5.86%。在运营和净利润收入方面,目前领先的前两家银行是中国工业和商业银行以及建筑银行,但这两家银行的收入去年同比下降。到2024年底,中国的工业和商业银行的营业收入达到了7861.26亿元人民币,同比下降2.5%,净收入为3669.46亿元人民币,逐年增长0.5%。去年,中国建筑银行的营业收入达到了7501.51亿元人民币,每年下降2.54%,净3362.282亿元人民币,增长了1.15%。目前,中国农业银行在六家主要银行中排名三分之一,去年拥有7114亿亿年的营业收入,逐年增长2.3%,净收入年份为2827亿元人民币,增长了4.8%。收入增长继续在2024年放缓,六家国有银行的总收入增长率继续放慢速度。中国工业和商业银行的收入和中国建筑银行在2024年的收入连续第三年下降,分别下降了2.5%和2.54%。在头两年中,中国的工业和商业银行收入分别下降了3.73%和2.63%,在这一年的前两年中,建筑银行的收入分别下降了1.79%和0.22%。其他银行仍然保持积极的增长。目前,中国的农业收入的增长率最快,收入同比增长2.26%,而增长率为2023%为0.03%。与去年相比,中国银行的增长率下降了,但它仍然保持正增长,2024年收入增长1.16%,2023年的收入增长1.16%。中国邮政储蓄银行自2021年以来继续放缓,2024年达到1.83%。中国收入银行利息的收入的主要收入。 2024年,中国建筑银行的营业收入达到了7501.51亿元人民币,净利息收入为58982亿元人民币,从去年降低了273.51亿元人民币,减少了4.43%;占营业收入的78.64%。但是,中国建筑银行的非利息收入领先,同比增长5.09%,达到1602.6亿元人民币。但是,除此之外,处理费和佣金的净收入为1049.28亿元1081.8亿,比去年减少了9.35%;各种投资收入令人印象深刻,其他无趣的利润为553.41亿元人民币,比去年增加了185.84亿美元,降低了50.56%。中国工业和商业银行也是如此。 2024年,中国工业和商业银行获得了7861亿元人民币的收入。其中,利息净收入为637405亿元人民币,去年减少了17608亿元人民币,降低了2.7%,但净利息收入仍占营业收入的81.1%。包括收入和支出,支出增长了5.4%,收入为1.6%。此外,ICBC的不一致收入也减少了1.8%的同比收入。其中,处理费和佣金的净收入为1,09.97亿元人民币,下降了8.3%;而其他无趣的利润增长了22.6%,至39.324亿元人民币。利率分布到低点,但是有理想的条件可以组织六家主要银行的财务报告。记者发现,利率在2024年传播了六个主要银行,低于去年,而且循环利率价差的趋势尚未逆转。特别是,中国农业银行,通讯银行,中国工业和商业银行,中国邮政银行,中国建筑银行和中国银行的最新利率传播为1.42%,1.27%,1.42%,1.87%,1.51%和1.40%。其中,中国邮政储蓄银行的净利息差最高,而通信银行和中国银行之间的净利息差有所降低。通信银行副州长周富承认,绩效新闻发布会承认:“近年来,人们对降低利率的传播产生了极大的骚扰。2024年,传播银行通信率的传播仍然稳定,我们为此做出了巨大努力。”他说,预期2025年,利率的传播在短期内仍将面临一些向下压力,这主要是由于LPRA崩溃,调整现有抵押贷款利率以及加强行业竞争的政策原因,并恢复到面对的PAB PAB PABPOOR压力。此外,责任方面还受到外部环境和客户因素的变化以及当前存款的影响结构仍然是常规且长期的趋势。但是,他认为目前稳定的净利息利润率有一些理想的因素。首先,在所有者方面,随着一揽子政策的影响逐渐出现,有更多积极因素支持经济的恢复和改善,这为发展银行业务带来了有趣的条件。例如,实施更积极的财政政策,“两倍”和“两个新”政策的扩展和维护,以及实施特殊行动以促进消费的实施在促进相关LA Seciessantan的信用需求增长方面都是令人愉快的,这为银行提供了更好的环境,以增加信用供应和结构性优化。其次,在贷款方面,适度的财务紧急政策是令人愉快的,可以优化债务结构和债务成本降低。各种财务政策工具也用于公司放映银行业的绿色变化和增加消费,并获得低成本资金。此外,利率管理机制的作用变得越来越强大,为进一步标准化竞争性征服的条件提供了理想的条件 - 遵循存款和贷款市场,降低债务成本并稳定增加生产回报。中国银行强调了对执行绩效的兴趣传播率的重要性。中国银行总统张华说,他将继续加强净利润管理,这是所有环境工作的领先优先事项,在早期阶段遵守有效的技能,并合理地控制净利息利润率的变化。中国农业银行表示,银行业的绩效希望,银行业的净利息差仍将在2025年之前被销毁,并且农业禁令的净利息水平发生变化中国的K通常与工业趋势一致。由于现有抵押贷款利率下降和2024年的LPR调整,该物业的返回仍面临降低 - 降级压力。但另一方面,专门用于存款利率市场的机制是释放其有效性的patuloy,存款利率有下降的空间。同时,银行间债务比率的下降也将使责任一边带来下降的利率。中国农业银行认为,金融和经济是一种象征性和繁荣的关系,银行的净利息差也是商业银行在实际经济中积极优惠的结果,同时追求自己稳定的发展和可持续的商业平衡。我相信,随着经济逐渐恢复和改善,银行的净利息利润率也将加强。在这方面,2025年是农业中国文化银行还将与实际经济的需求联系在一起,同时提高积极和准确的优惠,不断提高优化信用结构的努力,而Patulit是提高所有权和责任的质量,并增强对实际经济交付的维护。通信银行副州长周旺(Zhou Wanfu)继续对存款正规化的持续解释说,不应低估国有银行存款正规化的趋势。简而言之,尽管多年生和短期存款的利率均反复下降,这增加了利息成本增加,这是由于增加了固定存款的规模,而固定存款的大小略有抵消了节省利率下降的支出。此外,记者还指出,最终押金不仅发生在个人客户,而且还发生在企业客户中。通常,对于流动性的身份,公司通常拥有更多美味ENT存款,但一些银行的公司存款逐渐增加的时间存款比当前存款更多。特别是,随着2024年中国农业银行的存款,固定存款的平均余额为5.68万亿元,目前的存款为5.32万亿元,这比目前的条款更正常;虽然在2023年,固定存款的平均余额为4.98万亿元,目前的条款为5.67万亿元,这比常规条款更为当前。在个人存款中,固定存款的平均余额为11.21万亿元,当前期限为6.6万亿元,几乎是后者的两倍。在2023年,个人定期存款的平均余额为9.78万亿元,当前学期为6.28万亿元。 Katulits广告,增加企业和个人的定期存款大于当前存款。个人需求存款的平均余额和2024年的固定存款为3.06万亿元分别为9.98万亿元人民币,而在2023年,分别是3万亿元人民币和8.75万亿元人民币。当前公司存款和固定存款的平均余额分别为0.93万亿元和0.67万亿元;而在2023年,它将分别为0.93万亿元和0.52万亿元。降低非表现压力的结果变得显着。去年,有三家银行风险的薪酬能力得到了增强,大多数国有银行的不良财产状况有所改善。目前,不执行AY的速率最低的银行仍在邮政节省银行上,其利率尚未发挥0.90%,但自去年以来已经增加了7桶。它也是六家主要银行的银行,其不绩效率提高,但它仍然是最低利率的银行,而在六家主要银行中的运行率最低。中国农业银行,CH银行的非玩具工业和商业银行INA,建筑银行和通信银行分别为1.34%,1.3%,1.25%,1.34%和1.31%,全部从去年开始下降。中国银行副总裁吴简在绩效按钮大会上说,向中国银行的新一代坏账总体上保持稳定,国外的新坏账拒绝了,该国的一些主要地点承受着压力。对于公众而言,行业遗产仍然是该国新情况下最大的行业,但风险逐渐被清除并显示出年龄的人。在个人业务方面,个人业务和抵押贷款的新负面后果同比增加,并且对物业质量的压力仍然存在。受到上述业务风险上升的影响,相关贷款和过多贷款的数量增加了。通讯银行副州长Gu Bin认为,对资产质量的控制仍面临一些压力。首先,一些房地产公司尚未完全恢复其内源性现金流,项目销售节没有完全恢复,并且相关领域的一些贷款仍面临不良压力。其次,自去年以来,银行业和中型零售业务的一般风险有所增加,希望此人还会给该物业的整体质量带来一些压力。第三,国际局势目前相对复杂,有必要进一步防止外部冲击对某些国内公司的影响,这也可能给物业质量带来压力。在供应水平方面,一半的国有大型银行去年提高了其风险薪酬的薪酬。中国银行提供的规定比例从2023年的191.66%增加到200.60%;通信银行从195.21%上升到201.94%;中国工业和商业银行从213.97%上升到214.91%。其他三个银行降低了其提供范围的比率。 partikular,中国农业银行从303.87%降至299.61%;中国邮政储蓄银行从347.57%下降到286.15%;建筑银行从239.85%下降到233.60%。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码,以获取更多粉丝效仿的好处(Sinafinance)

南部金融全媒体记者吴尚(Wu Shuang)和尤吉辛上海(Yu Jixin Shanghai)于3月28日报道说,2024年六家主要的国有银行的演出。通常,“巨型行业”拥有六艘船的总拥有,价值约一半的国家和该国金融机构的总股权一半仍然是无情的,并且财产和责任的规模和责任的规模仍在不断上升。但是,随着我们的前进,急流和珊瑚礁仍然存在,这测试了银行家的“持有”水平。通常,在六家主要银行中,所有者的规模最大仍然是中国工业和商业银行的“宇宙银行”,其次是中国农业银行和建筑银行。到2024年底,工业和商业银行的总股权总额为48.82万亿元,比去年年底增长了9.2%。中国农业银行的全部所有权为43.24万亿元,比该银行增长了9.2%去年年底;中国建筑银行的总拥有量为40.57万亿元,增长了5.86%。在运营和净利润收入方面,目前领先的前两家银行是中国工业和商业银行以及建筑银行,但这两家银行的收入去年同比下降。到2024年底,中国的工业和商业银行的营业收入达到了7861.26亿元人民币,同比下降2.5%,净收入为3669.46亿元人民币,逐年增长0.5%。去年,中国建筑银行的营业收入达到了7501.51亿元人民币,每年下降2.54%,净3362.282亿元人民币,增长了1.15%。目前,中国农业银行在六家主要银行中排名三分之一,去年拥有7114亿亿年的营业收入,逐年增长2.3%,净收入年份为2827亿元人民币,增长了4.8%。收入增长继续在2024年放缓,六家国有银行的总收入增长率继续放慢速度。中国工业和商业银行的收入和中国建筑银行在2024年的收入连续第三年下降,分别下降了2.5%和2.54%。在头两年中,中国的工业和商业银行收入分别下降了3.73%和2.63%,在这一年的前两年中,建筑银行的收入分别下降了1.79%和0.22%。其他银行仍然保持积极的增长。目前,中国的农业收入的增长率最快,收入同比增长2.26%,而增长率为2023%为0.03%。与去年相比,中国银行的增长率下降了,但它仍然保持正增长,2024年收入增长1.16%,2023年的收入增长1.16%。中国邮政储蓄银行自2021年以来继续放缓,2024年达到1.83%。中国收入银行利息的收入的主要收入。 2024年,中国建筑银行的营业收入达到了7501.51亿元人民币,净利息收入为58982亿元人民币,从去年降低了273.51亿元人民币,减少了4.43%;占营业收入的78.64%。但是,中国建筑银行的非利息收入领先,同比增长5.09%,达到1602.6亿元人民币。但是,除此之外,处理费和佣金的净收入为1049.28亿元1081.8亿,比去年减少了9.35%;各种投资收入令人印象深刻,其他无趣的利润为553.41亿元人民币,比去年增加了185.84亿美元,降低了50.56%。中国工业和商业银行也是如此。 2024年,中国工业和商业银行获得了7861亿元人民币的收入。其中,利息净收入为637405亿元人民币,去年减少了17608亿元人民币,降低了2.7%,但净利息收入仍占营业收入的81.1%。包括收入和支出,支出增长了5.4%,收入为1.6%。此外,ICBC的不一致收入也减少了1.8%的同比收入。其中,处理费和佣金的净收入为1,09.97亿元人民币,下降了8.3%;而其他无趣的利润增长了22.6%,至39.324亿元人民币。利率分布到低点,但是有理想的条件可以组织六家主要银行的财务报告。记者发现,利率在2024年传播了六个主要银行,低于去年,而且循环利率价差的趋势尚未逆转。特别是,中国农业银行,通讯银行,中国工业和商业银行,中国邮政银行,中国建筑银行和中国银行的最新利率传播为1.42%,1.27%,1.42%,1.87%,1.51%和1.40%。其中,中国邮政储蓄银行的净利息差最高,而通信银行和中国银行之间的净利息差有所降低。通信银行副州长周富承认,绩效新闻发布会承认:“近年来,人们对降低利率的传播产生了极大的骚扰。2024年,传播银行通信率的传播仍然稳定,我们为此做出了巨大努力。”他说,预期2025年,利率的传播在短期内仍将面临一些向下压力,这主要是由于LPRA崩溃,调整现有抵押贷款利率以及加强行业竞争的政策原因,并恢复到面对的PAB PAB PABPOOR压力。此外,责任方面还受到外部环境和客户因素的变化以及当前存款的影响结构仍然是常规且长期的趋势。但是,他认为目前稳定的净利息利润率有一些理想的因素。首先,在所有者方面,随着一揽子政策的影响逐渐出现,有更多积极因素支持经济的恢复和改善,这为发展银行业务带来了有趣的条件。例如,实施更积极的财政政策,“两倍”和“两个新”政策的扩展和维护,以及实施特殊行动以促进消费的实施在促进相关LA Seciessantan的信用需求增长方面都是令人愉快的,这为银行提供了更好的环境,以增加信用供应和结构性优化。其次,在贷款方面,适度的财务紧急政策是令人愉快的,可以优化债务结构和债务成本降低。各种财务政策工具也用于公司放映银行业的绿色变化和增加消费,并获得低成本资金。此外,利率管理机制的作用变得越来越强大,为进一步标准化竞争性征服的条件提供了理想的条件 - 遵循存款和贷款市场,降低债务成本并稳定增加生产回报。中国银行强调了对执行绩效的兴趣传播率的重要性。中国银行总统张华说,他将继续加强净利润管理,这是所有环境工作的领先优先事项,在早期阶段遵守有效的技能,并合理地控制净利息利润率的变化。中国农业银行表示,银行业的绩效希望,银行业的净利息差仍将在2025年之前被销毁,并且农业禁令的净利息水平发生变化中国的K通常与工业趋势一致。由于现有抵押贷款利率下降和2024年的LPR调整,该物业的返回仍面临降低 - 降级压力。但另一方面,专门用于存款利率市场的机制是释放其有效性的patuloy,存款利率有下降的空间。同时,银行间债务比率的下降也将使责任一边带来下降的利率。中国农业银行认为,金融和经济是一种象征性和繁荣的关系,银行的净利息差也是商业银行在实际经济中积极优惠的结果,同时追求自己稳定的发展和可持续的商业平衡。我相信,随着经济逐渐恢复和改善,银行的净利息利润率也将加强。在这方面,2025年是农业中国文化银行还将与实际经济的需求联系在一起,同时提高积极和准确的优惠,不断提高优化信用结构的努力,而Patulit是提高所有权和责任的质量,并增强对实际经济交付的维护。通信银行副州长周旺(Zhou Wanfu)继续对存款正规化的持续解释说,不应低估国有银行存款正规化的趋势。简而言之,尽管多年生和短期存款的利率均反复下降,这增加了利息成本增加,这是由于增加了固定存款的规模,而固定存款的大小略有抵消了节省利率下降的支出。此外,记者还指出,最终押金不仅发生在个人客户,而且还发生在企业客户中。通常,对于流动性的身份,公司通常拥有更多美味ENT存款,但一些银行的公司存款逐渐增加的时间存款比当前存款更多。特别是,随着2024年中国农业银行的存款,固定存款的平均余额为5.68万亿元,目前的存款为5.32万亿元,这比目前的条款更正常;虽然在2023年,固定存款的平均余额为4.98万亿元,目前的条款为5.67万亿元,这比常规条款更为当前。在个人存款中,固定存款的平均余额为11.21万亿元,当前期限为6.6万亿元,几乎是后者的两倍。在2023年,个人定期存款的平均余额为9.78万亿元,当前学期为6.28万亿元。 Katulits广告,增加企业和个人的定期存款大于当前存款。个人需求存款的平均余额和2024年的固定存款为3.06万亿元分别为9.98万亿元人民币,而在2023年,分别是3万亿元人民币和8.75万亿元人民币。当前公司存款和固定存款的平均余额分别为0.93万亿元和0.67万亿元;而在2023年,它将分别为0.93万亿元和0.52万亿元。降低非表现压力的结果变得显着。去年,有三家银行风险的薪酬能力得到了增强,大多数国有银行的不良财产状况有所改善。目前,不执行AY的速率最低的银行仍在邮政节省银行上,其利率尚未发挥0.90%,但自去年以来已经增加了7桶。它也是六家主要银行的银行,其不绩效率提高,但它仍然是最低利率的银行,而在六家主要银行中的运行率最低。中国农业银行,CH银行的非玩具工业和商业银行INA,建筑银行和通信银行分别为1.34%,1.3%,1.25%,1.34%和1.31%,全部从去年开始下降。中国银行副总裁吴简在绩效按钮大会上说,向中国银行的新一代坏账总体上保持稳定,国外的新坏账拒绝了,该国的一些主要地点承受着压力。对于公众而言,行业遗产仍然是该国新情况下最大的行业,但风险逐渐被清除并显示出年龄的人。在个人业务方面,个人业务和抵押贷款的新负面后果同比增加,并且对物业质量的压力仍然存在。受到上述业务风险上升的影响,相关贷款和过多贷款的数量增加了。通讯银行副州长Gu Bin认为,对资产质量的控制仍面临一些压力。首先,一些房地产公司尚未完全恢复其内源性现金流,项目销售节没有完全恢复,并且相关领域的一些贷款仍面临不良压力。其次,自去年以来,银行业和中型零售业务的一般风险有所增加,希望此人还会给该物业的整体质量带来一些压力。第三,国际局势目前相对复杂,有必要进一步防止外部冲击对某些国内公司的影响,这也可能给物业质量带来压力。在供应水平方面,一半的国有大型银行去年提高了其风险薪酬的薪酬。中国银行提供的规定比例从2023年的191.66%增加到200.60%;通信银行从195.21%上升到201.94%;中国工业和商业银行从213.97%上升到214.91%。其他三个银行降低了其提供范围的比率。 partikular,中国农业银行从303.87%降至299.61%;中国邮政储蓄银行从347.57%下降到286.15%;建筑银行从239.85%下降到233.60%。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码,以获取更多粉丝效仿的好处(Sinafinance) 下一篇:没有了

扫一扫,官方微信

|